Leggi le ultime da Rinnova

24.03

Iperammortamento 2026–2028: la guida operativa per le imprese che investono in pompe di calore e sistemi ad alta efficienza

Il ritorno di uno strumento fiscale strategico

Con la Legge di Bilancio 2026, l’iperammortamento sostituisce definitivamente i crediti d’imposta Transizione 4.0 e Transizione 5.0, ridisegnando il sistema degli incentivi agli investimenti produttivi. Non si tratta di un semplice aggiornamento: è un cambio di paradigma, con aliquote più generose e un perimetro di beni significativamente ampliato.

Per le imprese che operano nel settore industriale e che stanno valutando la sostituzione o l’installazione di impianti termici, il momento è particolarmente favorevole. Tra i beni ammissibili rientrano esplicitamente le pompe di calore e i sistemi evoluti per il riscaldamento e raffrescamento industriale ad alta efficienza energetica.

Come funziona: la logica dell’iperammortamento

L’iperammortamento non è un contributo in denaro, né un credito d’imposta spendibile in compensazione F24. È una maggiorazione del costo fiscale dei beni acquistati: l’impresa può dedurre dalle tasse una quota superiore alla spesa effettiva, riducendo l’utile tassabile e, di conseguenza, l’IRES o l’IRPEF dovuta.

Rispetto ai crediti d’imposta precedenti, che permettevano un effetto immediato in compensazione F24, con l’iperammortamento si passa a una deduzione maggiorata distribuita nel tempo, attraverso le quote di ammortamento distribuite nella vita utile del bene. Il beneficio richiede quindi capienza fiscale: è accessibile solo alle imprese in utile.

Le aliquote 2026–2028

La maggiorazione del costo è riconosciuta nelle seguenti misure:

- +180% per investimenti fino a 2,5 milioni di euro

- +100% per la quota tra 2,5 e 10 milioni di euro

- +50% per la quota tra 10 e 20 milioni di euro

Un esempio concreto: un’azienda che acquista un macchinario da 500.000 euro potrà dedurre fiscalmente un valore pari a 1.400.000 euro (500.000 + 180%), ottenendo un vantaggio fiscale significativo. Considerando un’aliquota IRES del 24%, il risparmio fiscale complessivo può arrivare fino al 43% del costo del bene per investimenti in fascia 4.0 a 180%.

La finestra temporale e il decreto attuativo

L’agevolazione riguarda gli investimenti in beni strumentali alla transizione digitale e sostenibile effettuati dal 1° gennaio 2026 al 30 settembre 2028. È prevista una clausola di salvaguardia: per usufruirne, entro il 31 dicembre 2027 l’ordine deve risultare formalmente accettato dal venditore e deve essere stato versato un acconto pari ad almeno il 20% del costo complessivo del bene.

Sul piano attuativo, il MIMIT ha trasmesso al MEF la bozza del decreto interministeriale il 5 gennaio 2026. Il testo è all’esame del Ministero dell’Economia per il concerto, con successivo vaglio della Corte dei Conti. Il decreto conferma l’impianto delineato dalla Legge di Bilancio ma introduce una procedura articolata in tre comunicazioni obbligatorie, avvicinando l’iperammortamento ai meccanismi già sperimentati con Transizione 5.0.

Quali beni sono agevolabili: i due percorsi

Percorso A – Beni 4.0 (Allegati IV e V)

Sono agevolabili i beni materiali e immateriali strumentali nuovi compresi negli elenchi degli Allegati IV e V alla L. n. 199 del 2025, interconnessi al sistema aziendale di gestione della produzione o alla rete di fornitura.

In questa categoria rientrano le pompe di calore industriali e i sistemi VRF di nuova generazione, a condizione che l’impianto:

- sia nuovo di fabbrica

- sia interconnesso ai sistemi aziendali (BMS, PLC, SCADA, supervisione)

- consenta monitoraggio e gestione intelligente dei consumi energetici

- rispetti i requisiti tecnici previsti dagli Allegati IV e V

L’interconnessione non è un dettaglio formale: è il presupposto tecnico-giuridico dell’intera agevolazione e deve essere attestato da apposita perizia tecnica giurata.

Percorso B – Beni per autoproduzione da FER (novità 2026)

Sono agevolabili anche i beni materiali nuovi strumentali all’esercizio dell’impresa, finalizzati all’autoproduzione di energia da fonti rinnovabili destinata all’autoconsumo anche a distanza ai sensi dell’art. 30 D.Lgs. 199/2021, compresi gli impianti per lo stoccaggio dell’energia prodotta.

In questo percorso, l’iperammortamento si applica non solo ai pannelli fotovoltaici, ma all’intero sistema: strutture di supporto, inverter, sistemi di accumulo (batterie litio, sale ecc.) e le pompe di calore integrate nel progetto energetico aziendale.

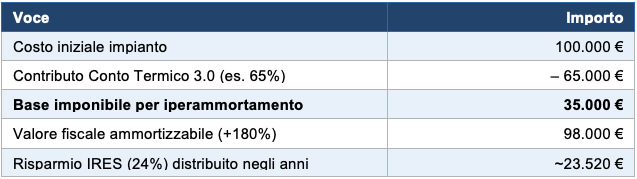

La combinazione con il Conto Termico 3.0: il doppio incentivo

Una delle opportunità meno note – ma concretamente praticabile – riguarda la cumulabilità tra iperammortamento e Conto Termico 3.0. L’iperammortamento può essere cumulato con altri incentivi nazionali o europei, a due condizioni: un determinato costo non può essere coperto da più agevolazioni e la somma totale dei benefici non deve superare il costo effettivo sostenuto.

Nella pratica, l’iperammortamento si applica sul costo netto, cioè al netto del contributo già ottenuto dal GSE tramite Conto Termico. Esempio con impianto da 100.000 euro:

Il nodo della provenienza europea: aggiornamento marzo 2026

Uno degli aspetti più discussi della normativa riguardava il requisito di produzione dei beni negli Stati UE o SEE. Il MEF, con il comunicato stampa n. 13 del 12 marzo 2026, ha confermato che verrà disposta la soppressione della disposizione che limitava il beneficio ai soli acquisti di beni prodotti in Europa o in Stati aderenti all’Accordo sullo Spazio economico europeo. Si tratta di una modifica rilevante che amplia significativamente la platea dei beni acquistabili.

La procedura operativa: tre comunicazioni al GSE

Per accedere all’agevolazione è necessario inviare una comunicazione preventiva telematica tramite il portale del GSE, allegando il progetto (tipologia di macchinari, risparmio energetico atteso) e la documentazione richiesta. Il percorso si articola in tre passaggi:

- Prima comunicazione preventiva al GSE prima di avviare l’investimento

- Seconda comunicazione entro 60 giorni, con conferma del pagamento dell’acconto (minimo 20%) e validità del contratto di acquisto

- Terza comunicazione a fine lavori (installazione e interconnessione completata), entro il 15 novembre 2028

Solo dopo l’accoglimento della prima comunicazione l’azienda può procedere all’acquisto. Dalla dichiarazione dei redditi successiva alla terza comunicazione, inizia il recupero fiscale.

Gli errori più frequenti da evitare

- Impianti validi ma non agevolabili. Un impianto tecnicamente eccellente può non soddisfare i requisiti di interconnessione. La conformità tecnica al prodotto non equivale alla conformità normativa all’agevolazione.

- Offerte commerciali non supportate da basi normative. L’iperammortamento non è una caratteristica del prodotto che il fornitore può “garantire”: è il risultato di una progettazione tecnica corretta e di una documentazione legalmente adeguata.

- Valutazioni economiche errate. Considerare l’intero beneficio fiscale come risparmio immediato è un errore metodologico. Il vantaggio è distribuito negli anni di ammortamento e presuppone utili imponibili.

Conclusione

L’iperammortamento 2026–2028 è uno strumento fiscale di rilievo strategico per le imprese che investono in impianti termici ad alta efficienza. La combinazione con il Conto Termico 3.0 può portare a un abbattimento molto significativo del costo reale dell’investimento. Ma la condizione fondamentale è una sola: partire da un’analisi tecnica rigorosa, che accerti l’effettiva agevolabilità dell’impianto prima ancora di valutarne la convenienza economica.

Riferimenti normativi ufficiali

- Legge 30 dicembre 2025, n. 199 – Legge di Bilancio 2026, Art. 1, commi 427–436 (Gazzetta Ufficiale n. 305 del 30 dicembre 2025)

- D.Lgs. 8 novembre 2021, n. 199 – Art. 30, recepimento della Direttiva RED II sull’autoconsumo da fonti rinnovabili

- Legge 11 dicembre 2016, n. 232 – Art. 1, commi 9–13 (fondamento normativo originario dell’iperammortamento Industria 4.0)

- Circolare Agenzia delle Entrate n. 4/E del 30 marzo 2017 – Requisiti tecnici di interconnessione e perizia giurata

- Comunicato stampa MEF n. 13 del 12 marzo 2026 – Conferma soppressione vincolo made in UE

- Allegati IV e V alla L. 199/2025 – Elenco aggiornato dei beni materiali e immateriali 4.0 agevolabili

- Portale GSE – Piattaforma per le comunicazioni obbligatorie ai fini dell’accesso all’agevolazione (in corso di attivazione)

Vuoi capire come climatizzare il tuo ambiente industriale massimizzando l’efficienza dei tuoi macchinari ed il benessere dei tuoi dipendenti?

Clicca qui e prenota la TUA analisi telefonica.

Vuoi saperne di più?

- Scarica la miniguida “Climatizzazione industriale: 7 consigli chiave prima di fare la tua scelta”

- Accedi all’Area privata di Rinnova (come da indicazioni che troverai nella guida) e scarica il modello di analisi dell’aria che ti permetterà di fare una prima valutazione della tua azienda

- Seguimi sul canale youtube per tenerti informato su Incentivi, sistemi di climatizzazione industriali e tutte le soluzioni che si possono adottare per la tua azienda

Mauro Toffanello

Vi aiuto nel processo di realizzazione del vostro impianto di climatizzazione industriale, dalla progettazione fino alla liquidazione degli incentivi, il mio team è a tua disposizione.

Vuoi avere un contatto diretto con me?

Il primo passo è prenotare un’analisi telefonica per capire se e come ti posso aiutare a risolvere i problemi legati alla climatizzazione della tua azienda. Segui il percorso cliccando il pulsante qui di fianco

Domande, dubbi, perplessità?

Scrivimi qui sotto!

Il tuo indirizzo email non sarà pubblicato. I campi obbligatori sono contrassegnati *

Gli ultimi articoli

26.03

La tua officina produce ancora a temperatura variabile? I tuoi concorrenti più seri hanno già smesso.

Diciamola chiaramente: in Italia non esistono studi pubblici che quantifichino con precisione quanto costa alle PMI della meccanica lavorare in un capannone a temperatura non controllata. Nessuno ha mai condotto quella ricerca, nessuna associazione di categoria ha mai pubblicato quel dato.

Continua >

24.03

Pulizia e manutenzione delle pompe di calore: cosa devi sapere (e cosa rischi se non lo fai)

Una pompa di calore efficiente non si mantiene da sola: senza manutenzione programmata, aumentano i consumi, diminuiscono le prestazioni e crescono i rischi di fermo impianto. Un approfondimento su obblighi normativi, controlli F-Gas e vantaggi di una gestione proattiva.

Continua >

02.10

Visita al Cantiere di Nice Lens: Come Progettiamo la Climatizzazione Industriale per Garantire Efficienza e Comfort

In questo articolo vi porto dietro le quinte di uno dei nostri cantieri presso Nice Lens, un azienda che si trova ad Albizzate, leader nella produzione di lenti sportive. Oggi voglio mostrarvi come lavoriamo sul campo per installare...

Continua >